CFDI 4.0

La nueva era de los comprobantes fiscales digitales por internet

Comprobante fiscal por Internet (CFDI 4.0)

on la entrada en vigor de la nueva factura electrónica el 1 de enero de 2022, llega el Comprobante Fiscal Digital por Internet (CFDI) 4.0, aunque entró en vigor el 1 de enero de 2022, habrá un período de convivencia con el CFDI 3.3 hasta el 01 de abril de 2023.

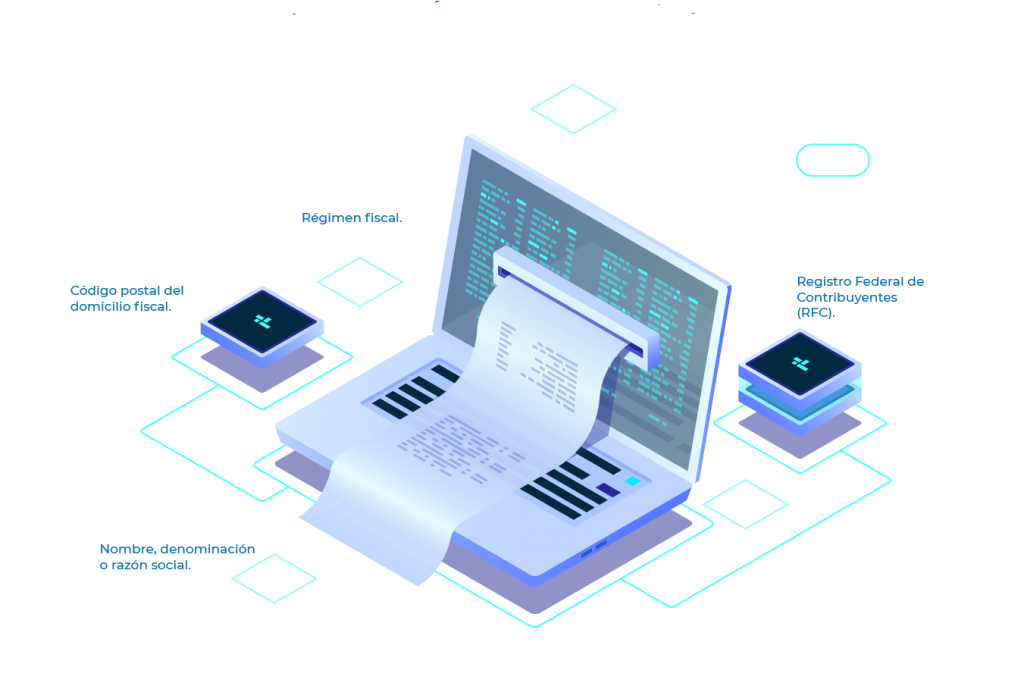

Datos necesarios para la emisión del CFDI.

Revisa que tus facturas actuales tengan estos datos en su estructura, emite tus comprobantes de manera correcta.

Principales cambios introducidos en la factura electrónica en 2022 :

1

- Incorporación de manera obligatoria del nombre y domicilio fiscal del emisor y del receptor, además de los campos para identificar las operaciones donde exista una exportación de mercancías.

2

- Identificación sobre si las operaciones que ampara el CFDI son objeto de impuestos indirectos.

3

- Incorporación de nuevos apartados para reportar información sobre las operaciones con el público en general, así como aquellas que se realicen a cuenta de terceras personas.

Preguntas frecuentes

Únicamente se podrá emitir la factura electrónica si el receptor proporciona su régimen fiscal ya que dicha información es obligatoria.

Sí, para efectos de emitir la factura global se deberá señalar la información correspondiente a la periodicidad, mes o meses y año.

Sí, se debe señalar “Si aplica” en el campo “Exportación”.

Método de cancelación de los CFDI

El Servicio de Administración Tributaria publicó información para realizar la cancelación del CFDI 4.0, conforme a la reforma fiscal para 2022.

- Recuerda desde inicios del año 2022 es necesario señalar el motivo de la cancelación de los comprobantes.

- Al seleccionar como motivo de cancelación la clave 01 “Comprobante emitido con errores con relación” deberá relacionarse el folio fiscal del comprobante que sustituye al cancelado.

- Se actualizan los plazos para realizar la cancelación de facturas.

Escenario 1 “Comprobante emitido con errores con relación”.

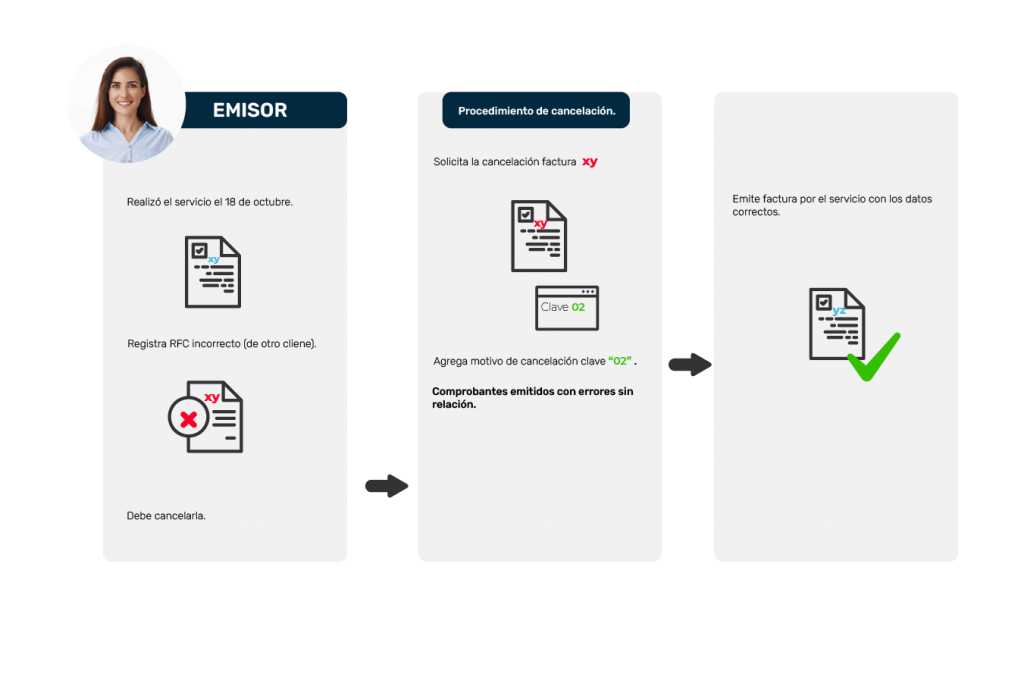

Escenario 2 “Comprobante emitido con errores sin relación”.

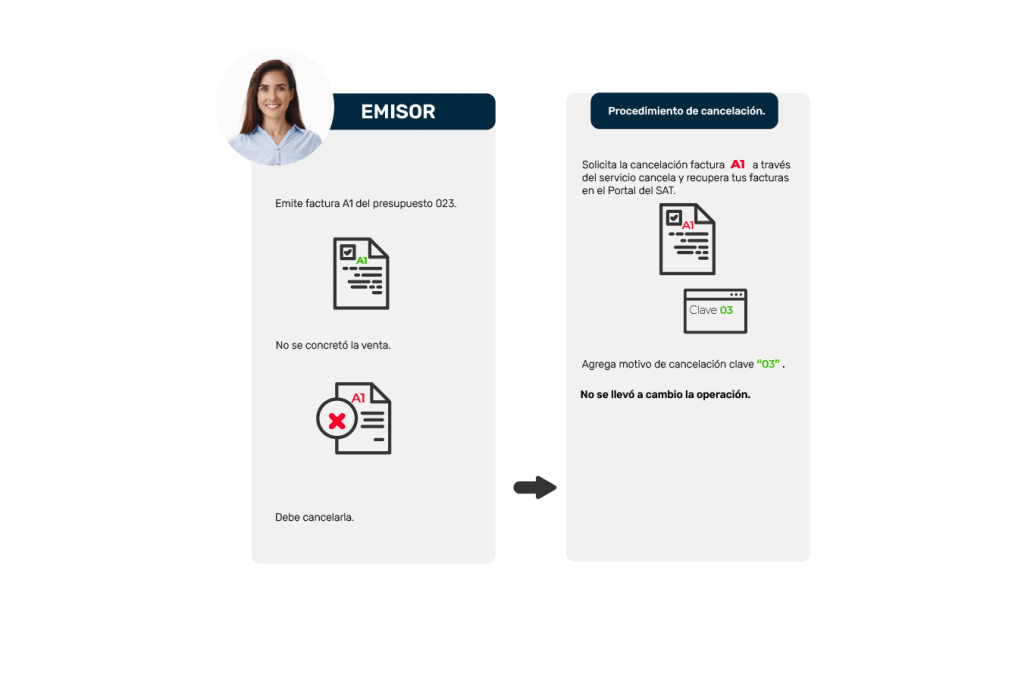

Escenario 3 “No se llevo a cabo la operación”.

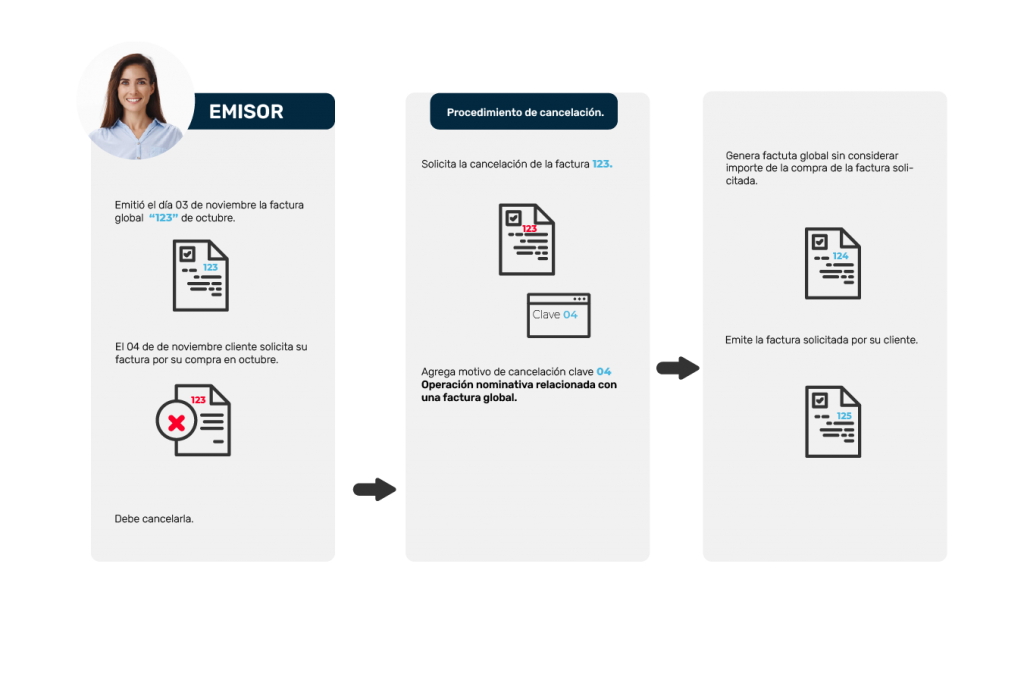

Escenario 4 “No se llevo a cabo la operación”.

Preguntas frecuentes

A partir del 1 de enero de 2022 será requerido señalar el motivo por el cual se cancela el comprobante, esto aplica a todas las versiones de la factura o CFDI.

Fundamento legal: Artículo 29-A sexto párrafo del Código Fiscal de la Federación.

Este supuesto aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato, por lo que se debe reexpedir. En este caso, primero se sustituye la factura y cuando se solicita la

cancelación, se incorpora el folio de la factura que sustituye a la cancelada.

Este supuesto aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato y no se requiera relacionar con otra factura generada.

Este supuesto aplica cuando se facturó una operación que no se concreta.

-Este supuesto aplica cuando se incluye una venta en la factura global

de operaciones con el público en general y posterior a ello, el cliente solicita su factura

nominativa, lo que conlleva a cancelar la factura global y reexpedirla, así como

generar la factura nominativa al cliente.

Al momento de realizar la solicitud de cancelación, sigue estos pasos:

1. Deberás emitir el comprobante que contiene los datos correctos y registrar la

clave “04” (Sustitución de los CFDI previos) relacionando el folio fiscal del comprobante que se sustituye.

2. Podrás realizar la solicitud de cancelación ingresando a sat.gob.mx, en el servicio Cancela y recupera tus facturas, o bien, a través de los servicios de un PAC (Proveedor de Certificación Autorizado).

3. Al registrar la solicitud de cancelación deberás seleccionar la opción “01” Comprobante emitido con errores con relación e incluir el folio fiscal del comprobante emitido en el paso 1.

4. Al enviar tu solicitud de cancelación se validará si se requiere la aceptación del receptor para llevar a cabo la cancelación.

Fundamento legal: Artículo 29-A sexto párrafo del Código Fiscal de la Federación

El emisor de la factura deberá registrar la clave “03” No se llevó a cabo la operación en el apartado Motivo de cancelación.

Fundamento legal: Artículo 29-A sexto párrafo del Código Fiscal de la Federación.

Se podrá realizar la solicitud de cancelación registrando en el apartado motivo de cancelación, la clave “02” Comprobante emitido con errores sin relación.

Posteriormente se deberá emitir el comprobante fiscal con los datos correctos y registrar la clave “04” (Sustitución de las facturas o CFDI previos) relacionando el folio fiscal del comprobante que se sustituye.

Fundamento legal: Artículo 29-A sexto párrafo del Código Fiscal de la Federación.

El emisor deberá solicitar la cancelación de la factura global y registrar como motivo de cancelación la clave “04” Operación nominativa relacionada en la factura global.

Posteriormente se deberá emitir el comprobante fiscal global sin considerar el comprobante de operaciones con el público en general de la operación que se factura de manera nominativa.

Por último, se deberá generar la factura nominativa solicitada por el cliente.

*Las facturas en algunos casos, solo podrán cancelarse cuando la persona a favor de quien se expidan acepte su cancelación.